Eine Liquiditätssteuerung soll sicherstellen, dass ein Unternehmen jederzeit über ausreichende liquide Mittel verfügt, um seinen laufenden Verpflichtungen nachkommen zu können. Ziel ist es die kurz- und langfristige Zahlungsfähigkeit eines Unternehmens sicherzustellen. Eine effektive Liquiditätssteuerung umfasst verschiedene Elemente, die den Liquiditätsstatus eines Unternehmens beeinflussen. Erst wenn alle Einflussfaktoren betrachtet werden, ergibt sich ein komplettes Bild über die tatsächliche Liquidität eines Unternehmens. Die Einhaltung von gesetzlichen Vorschriften und regulatorischen Anforderungen ist ein wichtiger Bestandteil der Liquiditätssteuerung. Unternehmen müssen sicherstellen, dass ihre Finanzpraktiken im Einklang mit geltenden Gesetzen (z.B. StaRUG) und Vorschriften stehen, um rechtliche Risiken zu minimieren. Im Folgenden werden wichtige Bestandteile einer Liquiditätssteuerung vorgestellt und erläutert:

1. Liquiditätsplanung

Die Grundlage jeder erfolgreichen Liquiditätssteuerung ist eine Liquiditätsplanung. Der Planungszeitraum beträgt i. d. R. ein Jahr, meist rollierend und wird auch auf Monate, Wochen und Tage ausgedehnt. Dazu gehört die Prognose der zukünftigen Ein- und Auszahlungen des Unternehmens. Eine detaillierte Analyse der Zahlungsströme, wie etwa Einnahmen, Investitionen, Tilgungsleistungen, Steuern, Ausschüttungen an Eigentümer uvm., ist erforderlich, um potenzielle Engpässe frühzeitig zu identifizieren. Diese Informationen lasse sich aus internen Datenquelle

2. Cashflow-Analyse

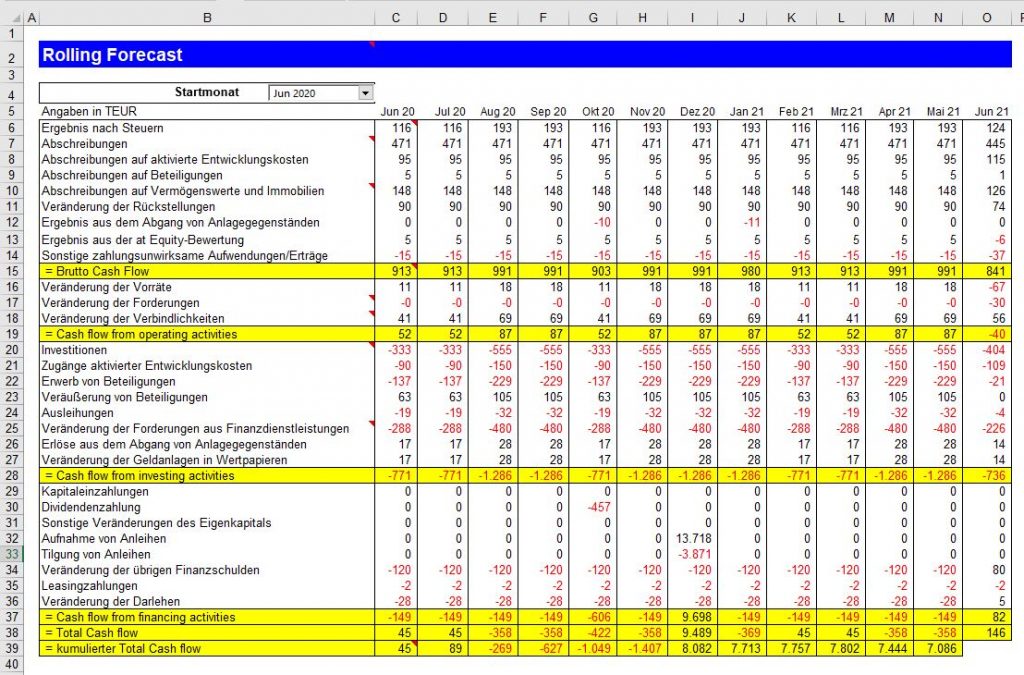

Eine umfassende Cashflow-Analyse ermöglicht es, Trends zu identifizieren, die auf zukünftige Liquiditätsprobleme hinweisen könnten. Dies umfasst die Überprüfung operativer, investitionsbezogener und finanzierungsbezogener Cashflows, um ein vollständiges Bild der finanziellen Gesundheit des Unternehmens zu erhalten. Der Cashflow bildet eine Brücke zwischen dem im Unternehmen in der GuV unter steuerlichen Aspekten ausgewiesenen Gewinn und der tatsächlichen Liquiditätslage. D

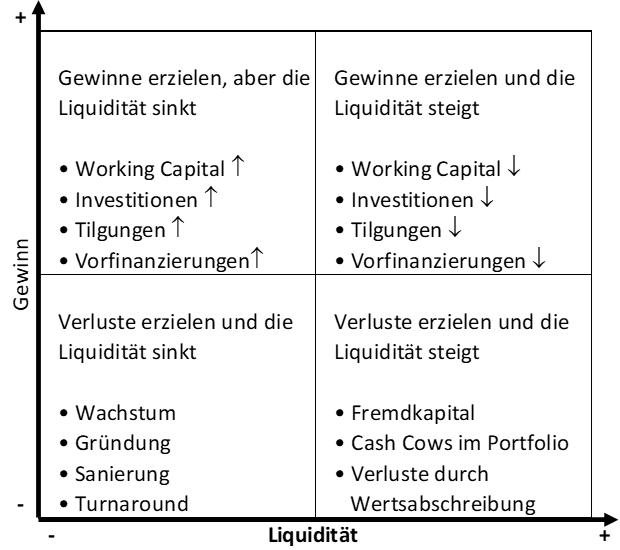

Die Cashflow-Analyse zeigt zum Beispiel an, ob ein Unternehmen Investitionen mit eigenen Mitteln finanzieren kann. Der Cashflow ist also ein Indikator für die Innenfinanzierungskraft. Diese ist wichtig, um Wachstum zu ermöglichen. Ist der Cashflow hoch genug, sind Investitionen in Forschung und Entwicklung denkbar. Außerdem gibt die Analyse des Cashflows Auskunft über die Möglichkeiten der Dividendenpolitik, der Schuldentilgung und der Gewinnausschüttung. Vergleiche mit anderen Unternehmen fallen leichter.

Die Abbildung zeigt den Cash Flow als „Mittler“ zwischen GuV und Liquidität (in Anlehnung an Erichsen/Treuz (2022) Professionelles Liquiditätsmanagement, NWB, S. 95)

3. Working Capital Management

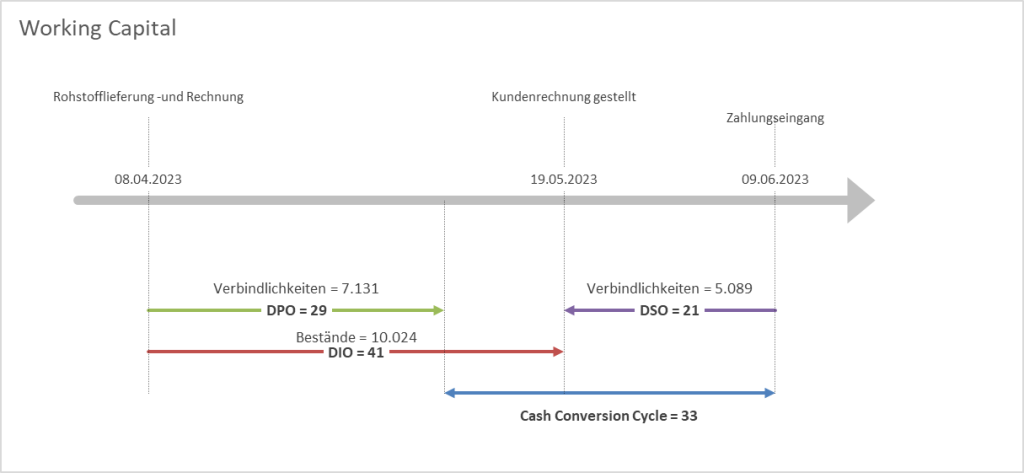

Das Working-Capital (deutsch = Netto-Umlaufvermögen ) liefert wichtige Hinweise auf eine möglicherweise vorhandene oder sich anbahnende Schieflage eines Unternehmens. Denn es beurteilt, wie viel Liquidität in Vorräten und Forderungen gebunden ist, bzw. schnell freigesetzt werden kann.

Daher sollte das Thema Working-Capital und dessen Verbesserung ein permanenter Prozess und kein einmaliges Projekt sein. Ein effizientes Management des Umlaufvermögens und der kurzfristigen Verbindlichkeiten ist entscheidend. Dies beinhaltet die Optimierung von Lagerbeständen, das Forderungsmanagement und die Verwaltung von Verbindlichkeiten, um sicherzustellen, dass das Working Capital nicht unnötig gebunden ist. Ein Aspekt der oft übersehen wird, ist das Vertragsmanagement mit einer klare Vertragsgestaltung mit Lieferanten und Kunden. Uneindeutige Regelungen von Verträgen sind die Hauptursache für Verzögerungen von Zahlungen! Strategischen Einfluss haben Entscheidungen hinsichtlich der den Kunden angebotenen Varianten (Lagerhaltung!) und Wertschöpfungstiefe Variantenreduktion und Wertschöpfungstiefe tw. strategisch und betrifft die gesamte Organisation und ist daher auch ein Prozessthema:

- Der Prozess Order-to-Cash umfasst alle Vorgänge und den Zeitraum vom Auftragseingang bis zum Zahlungseingang des Kunden.

- Der Prozess Forecast to Fullfil um fasst die Bedarfsplanung und das Produktions- und Lagermanagement

- Der Prozess Purchase to Pay umfasst alle Vorgänge und den Zeitraum von der Bedarfsplanung bis hin zum Zahlungsausgang an die Lieferanten

4. Liquiditätsreserve:

Die Schaffung einer angemessenen Liquiditätsreserve ist ein auch Bestandteil der Liquiditätssteuerung. Diese Reserve dient als Puffer für unerwartete finanzielle Herausforderungen oder Chancen. Unternehmen sollten strategisch festlegen, wie viel Liquidität sie als Reserve halten möchten, basierend auf Risikofaktoren, Branchenbedingungen und anderen relevanten Parametern.

5. Forderungsmanagement:

Die effektive Steuerung der Debitoren und das Management von Forderungsrisiken sind entscheidend für die Liquiditätssteuerung. Kunden müssen geprüft, Limits festgelegen und Überwachungsmechanismen implementiert werden, um sicherzustellen, dass ausstehende Forderungen rechtzeitig beglichen werden. Eine der häufigsten Ursachen für Verzug bei Forderungen sind unklar formulierte Verträge, wenn es um Störungen in der Leistungserbringung geht.

6. Finanzinstrumente und Liquiditätsmanagement:

Die Auswahl und Verwaltung von Finanzinstrumenten spielen eine Rolle bei der Liquiditätssteuerung. Hierzu gehören kurzfristige Anlagen, Kreditlinien und andere Finanzinstrumente, die Unternehmen flexibel auf Liquiditätsanforderungen reagieren lassen. Eine sorgfältige Abwägung zwischen Rendite, Zinskosten und Liquidität ist dabei entscheidend.

7. Szenarioanalyse und Risikomanagement:

Die Liquiditätssteuerung erfordert eine gründliche Szenarioanalyse, um potenzielle Risiken zu identifizieren und darauf vorbereitet zu sein. Dies kann externe Faktoren wie Marktschwankungen, politische Unsicherheiten oder Naturkatastrophen umfassen. Ein effektives Risikomanagement ist entscheidend, um Liquiditätsengpässe zu vermeiden. Dazu müssen die Treiber für die Liquidität bekannt sein. Dann kann ihre Ausprägung z.B. mit einer Monte-Carlo-Simulation simuliert und die Wahrscheinlichkeit ihres Eintretens überprüft werden.

8. Kommunikation und Koordination:

Eine erfolgreiche Liquiditätssteuerung erfordert eine effektive Kommunikation und Koordination zwischen den verschiedenen Abteilungen eines Unternehmens. Finanz-, Vertriebs- und Einkaufsabteilungen müssen eng zusammenarbeiten, um eine kohärente und realistische Liquiditätsplanung zu erstellen und durchzusetzen. Dazu sollte allen Beteiligten ihr Einfluss auf den Cash-to-Cash-Zyklus bekannt sein.

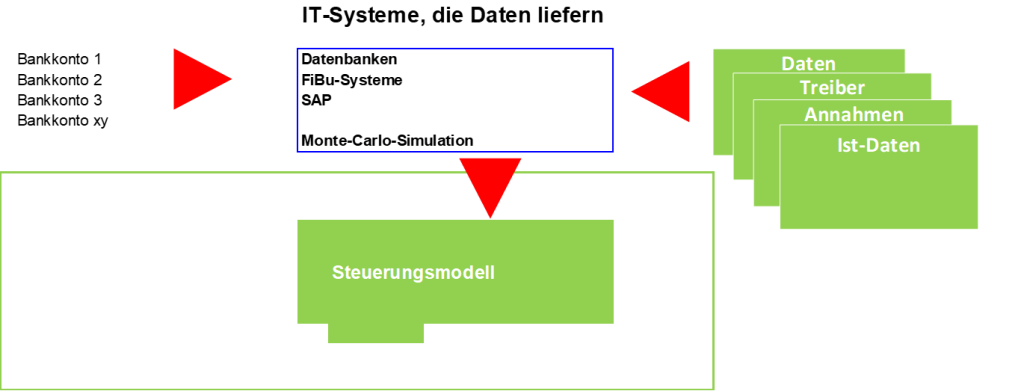

9. IT-Unterstützung und Datenquellen:

Die Implementierung von leistungsstarken ERP-Systemen, Finanzsoftware und Analysetools erleichtert die Sammlung und Auswertung von Daten, was zu einer präziseren Liquiditätssteuerung führt. Auch mit Excel kann man leistungsstarke Unterstützungsmodelle erstellen. Aber nicht nur interne Datenquellen sind wichtig, sondern auch externe, vor allem die, die bereits als Treiber für das Geschäftsmodell angesehen werden:

Für die externen Einflussfaktoren auf die Liquidität eines Unternehmens gibt es keine spezifischen Indikatoren im Sinne von Kennzahlen wie bei der internen Liquiditätsanalyse. Stattdessen können verschiedene makroökonomische Indikatoren und Brancheninformationen als Anhaltspunkte für externe Einflussfaktoren betrachtet werden. Hier sind einige Beispiele:

- Wirtschaftswachstum: BIP/GDP

- Zinssätze: EZB-Leitzins

- Wechselkurse: Indikatoren wie der Average True Range (ATR) oder Bollinger-Bänder messen die Volatilität eines Währungspaares..

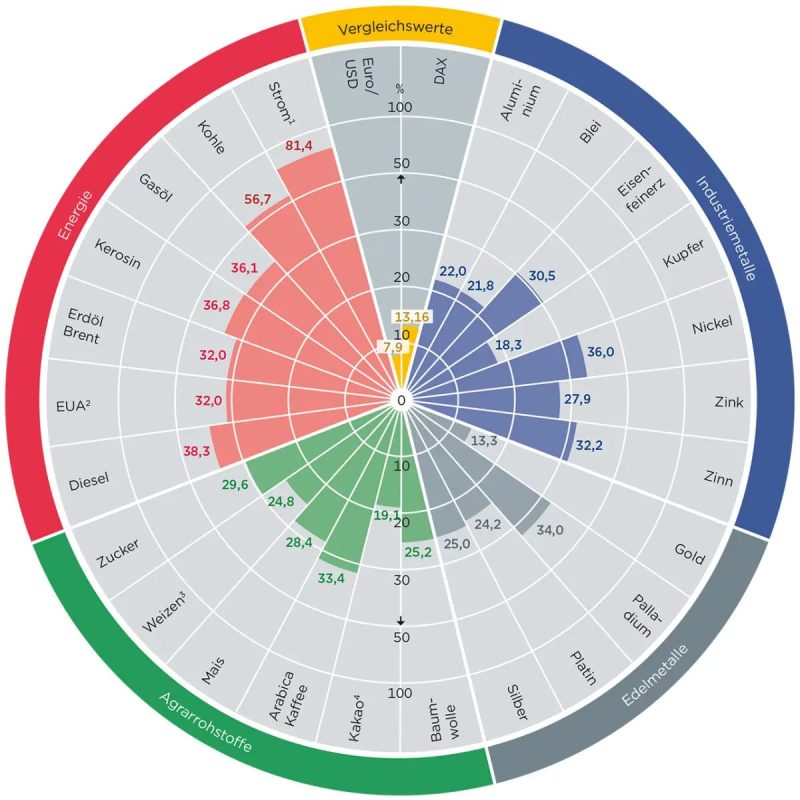

- Rohstoffpreise: Der CRB Commodity Index ist ein Index, der eine breite Palette von Rohstoffen abbildet, darunter Energierohstoffe, Metalle und landwirtschaftliche Produkte.

- Politische und regulatorische Rahmenbedingungen: Änderungen von regulatorischen Vorschriften können die Geschäftstätigkeit beeinflussen und direkte Auswirkungen auf die Liquidität haben (z.B. EU-Taxonom, Steuergesetze, Insolvenzordnung, Basel III oder Handelsabkommen).

- Markttrends und Wettbewerb: Veränderungen von Markanteilen in wichtigen Märkten

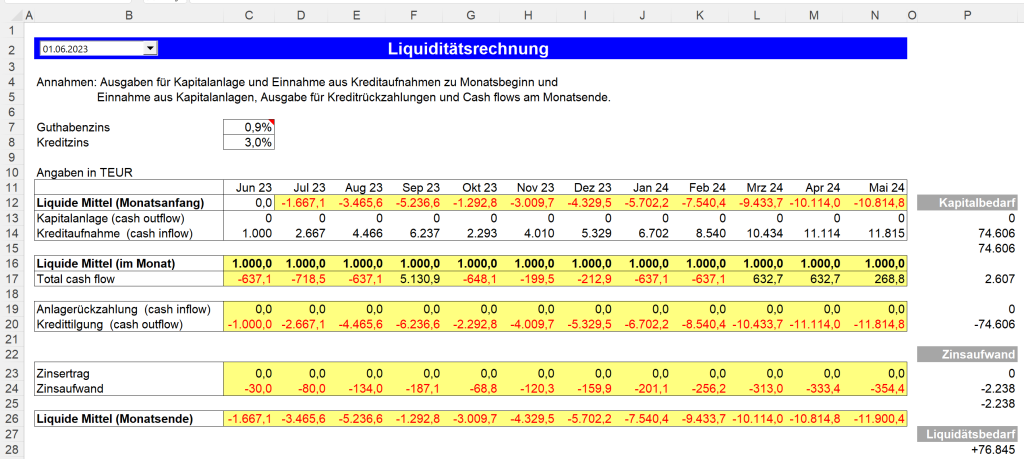

Bild aus dem Seminar zu einem Datenmodell