In Zeiten der Krise sind Controller als Partner des Managements besonders gefragt. Sie bereiten die Entscheidungen des Managements vor, indem sie Szenarien entwickeln und deren finanzielle Auswirkungen berechnen. So können Controller dem Management ein Portfolio an Handlungsalternativen vorlegen. Dabei werden immer die finanziellen Auswirkungen von Szenarien berechnet. Ein wichtiger Aspekt ist allerdings meist nicht Bestandteil solcher Szenarien:

Die mögliche Reaktion wichtiger Stakeholder auf Management-Entscheidungen und deren (negative) finanzielle Auswirkungen!

Ohne Stakeholder findet in Organisationen keine Wertschöpfung statt. Denn jede Organisation benötigt, um nachhaltig Mehrwert zu schaffen, Mitwirkende: Mitarbeiter, Kunden, Lieferanten, Kapitalgeber, politische Akteure etc.. Die Aufgabe der Kommunikationsfunktionen ist es daher, Beziehungen zu relevanten Stakeholdern aufzubauen und zu pflegen. Im St. Galler Management Modell wird in diesem Zusammenhang von Kommunikations- und Beziehungsarchitektur gesprochen. Als Stakeholder werden darin alle Gruppen und Individuen bezeichnet, die in irgendeiner Form von der Wert- oder Schadschöpfung der Unternehmen betroffen sind. Die Ansprüche verschiedener Stakeholder können jedoch konfliktbeladen sein, weshalb Organisationen Regeln und Verfahren finden müssen, um eine Priorisierung vornehmen zu können. Diese Regeln und Verfahren zu vermitteln, aber auch die unterschiedlichen Ansprüche (z.B. durch Dialoge) zu identifizieren, ist ein der Aufgaben der Kommunikationsfunktionen. Die Basis eines solchen Dialogs ist Vertrauen.

Vertrauen ist die Basis der Ökonomie und unseres wirtschaftlichen Handelns. Ohne Vertrauen kommen keine (wirtschaftlichen) Beziehungen zustande, ob diese vertraglich geregelt sind oder nicht. Vertrauen darauf,

- dass Güter den durch Marketing-Kommunikation versprochenen Nutzen bieten,

- dass investiertes Kapital angemessen verzinst wird,

- dass zur Verfügung gestelltes Kapital zurückgezahlt wird,

- dass Mitarbeiterentlohnung fair und nachhaltig vorgenommen wird,

- dass die Worklife-Balance stimmt und der Job der Stellenbeschreibung entspricht,

- dass Lieferanten als Partner der Supply-Chain behandelt werden

- usw.

Ist das Vertrauen nicht gegeben, wird die Beziehung nicht eingegangen oder aber es erfolgt ein risikobasierter Preisaufschlag, werden also die Kosten aufgrund des mangelnden Vertrauens größer. Verliert die Öffentlichkeit das Vertrauen in ein Unternehmen, verliert es die die gesellschaftliche Akzeptanz seines Geschäftsmodells („License to operate“).

Daher sind Image und Reputation einer Organisation wichtig. Ohne sie unterstützen Stakeholder Organisationen nicht in deren Geschäftsmodell, wird die License to operate nicht gewährt. Aufbau und Pflege von Beziehungen mit Stakeholdern sind also für jede Organisation essenziell.

Der Nutzen von Unternehmenskommunikation

Die Kommunikationsabteilung „erzeugt und bewahrt „die Reputation nicht selbst. Sie ist Dienstleister für alle diejenigen in der Organisation, die mit dem, was sie tun, Einfluss auf die Reputation haben. In der Verantwortung sind die Führungskräfte dafür zu sorgen, dass alle Organisationsmitglieder ihre Aufgaben bei der Gestaltung stabiler Beziehungen sowohl effizient als auch wirkungsvoll erfüllen können. Daraus ergibt sich ein Auftrag an die Unternehmenskommunikation, die Führungskräfte auf die damit verbundenen Kommunikationsanforderungen vorzubereiten, in der Entscheidungsfindung zu beraten und bei der operativen Umsetzung zu unterstützen. So verstandenes Reputationsmanagement erfordert zielgerichtete Zusammenarbeit über Funktionsgrenzen hinweg. Den entsprechenden Führungsprozess gestaltet das Kommunikations-Controlling als Partner des Managements. Dazu gehört es:

- die Unternehmensstrategie in Kommunikationsziele zu übersetzen,

- dafür geeignete Maßnahmen zu entwickeln,

- deren Fortschritt zu verfolgen,

- die erzielten Ergebnisse auszuwerten und

- zwecks Entscheidungsfindung zu berichten.

Die zentrale Herausforderung dürfte allerdings darin bestehen, Führungskräfte für eine enge Verzahnung von Stakeholder orientierter Kommunikations- und Konzernsteuerung zu gewinnen. Strategische und operative Entscheidung werden in Organisationen primär unter finanziell messbaren Aspekten getroffen, nicht mit Blick auf die Wirkung auf die Reputation oder dem Image. Hier wäre es vorteilhaft, dass der Chief Communication Officer (CCO) zu allen Entscheidungen hinsichtlich der zu erwartenden kommunikativen Auswirkungen Stellung nimmt und so die Rolle als strategischer Berater des CEO’s erfüllt.

Unternehmenskommunikation baut die Beziehungen zu relevanten Stakeholdern auf und erhält sie maßgeblich!

Die Mitglieder einer Stakeholder-Gruppe müssen nicht zwangsläufig organisiert oder verbunden sein. Vielmehr bildet sich die Gruppe aufgrund gemeinsamer Beziehungsmerkmale, ähnlicher Interessen und Verhaltensweisen, ähnlicher Einstellungen zum Unternehmen sowie Erwartungen an dieses. So ist es möglich, dass Stakeholder nicht nur einer, sondern mehreren Stakeholder Gruppen angehören.

Ein Mitarbeiter kann gleichzeitig ein an der Rendite interessierter Aktionär seines Arbeitgebers sein und gleichzeitig Teil einer Öffentlichkeit, die gegen den Ausbau eines Standorts seines Arbeitgebers ist. Man könnte hier von hybriden Stakeholdern sprechen.

Was ist aus der Sicht von Organisationen ein kooperatives, das Geschäftsmodell unterstützendes Verhalten von Stakeholdern? Denn hier setzt dann Kommunikationsarbeit an, Stakeholdern die Gemeinsamkeit der Interessen aufzuzeigen, so dass es zu einer Kooperation im Sinne der Organisation kommt.

| Stakeholder Gruppen | Angestrebtes Kooperationsverhalten |

| Konsumenten | Die Produkte bzw. Dienstleistungen des Unternehmens bevorzugen und ihnen treu bleiben. |

| Geschäftskunden (z.B. Einzelhandel, Produktionsbetriebe, Dienstleister) | Die Produkte bevorzugt nutzen, verarbeiten, ins Sortiment aufnehmen und dort halten, ihren Kunden empfehlen. |

| Geschäftspartner (z.B. Lieferanten, Dienstleister, Forschungsinstitute) | Unter für das Unternehmen günstigen Vertragsbedingungen optimale Leistungen erbringen und diesem loyal gegenüber sein – auch in Krisen. |

| Kapitalgeber | In das Unternehmen investieren und langfristig investiert bleiben – auch in schwierigen Phasen. |

| Mitarbeiter | Produktiv sein, sich engagieren, Initiative zeigen, Verantwortung übernehmen und dem Unternehmen möglichst lange erhalten bleiben. |

| Talente (Absolventen, Young Professionals, Leistungsträger) | Sich bevorzugt beim Unternehmen bewerben und so gern dort arbeiten wollen, dass ihr Einstieg nicht zu teuer erkauft werden muss. |

| Nichtregierungsorganisationen | Mit dem Unternehmen in Dialog treten und (wenn das im beiderseitigen Interesse ist) kooperieren – auch in konfliktträchtigen Situationen. |

| Politische Akteure (Politiker, Ministerialbeamte, Regulatoren) | Die wirtschaftspolitischen Bedürfnisse des Unternehmens kennen und bei legislativen und regulatorischen Auseinandersetzungen berücksichtigen. |

| Sozialakteure (z.B. Gewerkschaften, Bürgerinitiativen, Anwohner) | Im Interesse von Beschäftigten, Anwohnern und lokalen Gemeinschaften mit dem Unternehmen bei Standortfragen kooperieren. |

| Lobbys (z.B. Verbände, Meinungsführer) | Die wirtschaftspolitischen Interessen des Unternehmens aktiv vertreten. |

| Mediatoren (z.B. Journalisten, Finanzanalysten) | Faktenorientiert über das Unternehmen berichten, diesem den „Benefit of the Doubt“ geben und zuhören. |

Stakeholder spezifische Unterstützungspotenziale (Storck / Liehr 2014 S. 258)

Dieses angestrebte Kooperationsverhalten der Stakeholder sollte für die Steuerung in messbare Ziele übersetzt und mit Kommunikationsmaßnahmen hinterlegt werden, die zum angestrebten Ziel führen. Dabei unterstützt das Kommunikations-Controlling, vor allem, in dem es Kommunikationsprozesse transparent macht und das Rationalitätsprinzip in den Entscheidungen der Kommunikationsmanager sichert. Vor allem ensteht Transparenz darin, wie mangelnde Kooperation von Stakeholdern u. U. zu schwerwiegenden negativen finanziellen Folgen führen kann. Warum bei der Vorbereitung von Entscheidungen die Unternehmenskommunikation mit einbezogen werden sollte, soll hier am Beispiel der adidas AG gezeigt werden:

Handlungsalternativen sind erst dann vollständig und vergleichbar, wenn die Total Costs of Decision bekannt sind.

Total Costs of Decision oder der Fall adidas

Die adidas AG leidet, wie viele Unternehmen, unter der Corona Krise. So teilte das Unternehmen Ende März 2020 durch seinen CEO Kasper Rorsted mit, die Mietzahlungen für die Stores des Sportkonzerns aussetzen zu wollen. Erst 14 Tage vorher verkündete der CEO für 2019 einen Rekordgewinn von ca. 1,9 Mrd. €. Die Folge war ein Shitstorm in den sozialen Medien. Tausende kündigten an, nie wieder adidas-Produkte zu kaufen oder verbrannten sie sogar vor laufender Kamera. Das Unternehmen wurde von Politikern und Verbänden öffentlich kritisiert (Handelsblatt 30.3.2020). Die Medien berichteten ausführlich. Nach ca. drei Tagen reagierte adidas, nahm die Entscheidung zurück, publizierte einen offenen Entschuldigungsbrief und versuchte so, die Öffentlichkeit zu beruhigen. Die Folgen sind hier in einem anderen Beitrag beschrieben.

Learnings?

Controller sehen sich als Business Partner des Managements. Sie verfügen über die Kenntnisse und die Methoden, Entscheidungen des Managements vorzubereiten und zu bewerten. Controller kennen in der Regel die Prozesse eines Unternehmens und sind so in der Lage, umfassende Szenarien für wichtige Entscheidungen vorzubereiten. Die Bedeutung von Reputation oder dem Image für den Erfolg eines Geschäftsmodells werden von Controllern eher nicht berücksichtigt, sondern von der Unternehmens-kommunikation.

Tatsächlich ist Bedeutung von Reputation oder dem Image für das Geschäftsmodell eines Unternehmens enorm und gehört deshalb unabdingbar auf die Agenda von Controllern. Hier eine stark verkürzte und pauschalisierte Begründung:

Über Image und Reputation werden wichtige Stakeholder zu einer Kooperation (Zugang zu Ressourcen zu einem adäquaten Preis) mit einem Unternehmen veranlasst:

- Kapitalgeber vertrauen der Strategie eines Unternehmens und stellen das notwendige Kapital (auch in Krisenzeiten) zur Verfügung

- Gewünschte, zukünftige Mitarbeiter betrachten ein Unternehmen als attraktiven Arbeitgeber und bewerben sich. Wichtige Mitarbeiter bleiben dem Unternehmen langfristig erhalten.

- Die Öffentlichkeit unterstützt das Geschäftsmodell und blockiert dessen Erweiterung nicht.

- Gewerkschaften, Betriebsräte sehen ein Unternehmen als verantwortungsvoll und sozial an und unterstützen Entscheidungen auch in Krisenzeiten.

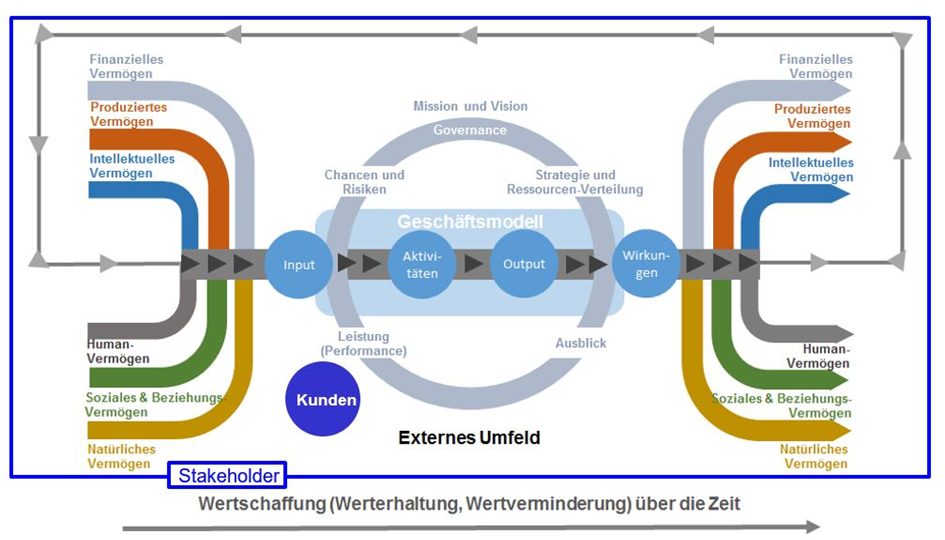

In diesem Sinne lässt sich der Ansatz des Integrated Reportings zu einem Stakeholder Management erweitern. Schließlich befindet sich jede für das Geschäftsmodell eines Unternehmens wichtige Vermögensart im Eigentum von Stakeholdern, die die Nutzung ermöglichen müssen. Voraussetzung dafür ist Vertrauen, Voraussetzung für Vertrauen sind Image und Reputation.

Das Framework des Integrated Reporting in der Perspektive der ICV-Initiative Moderne Wertorientierung und des Fachkreises Kommunikations-Controlling.

Die Unternehmenskommunikation sollte als Pate, Wächter von Image und Reputation ebenso Business Partner des Managements sein, wie das Controlling. Eine Zusammenarbeit beider Bereiche wäre in jedem Unternehmen von Vorteil. Kommunikatoren können die Auswirkungen von Entscheidungen auf die relevanten Stakeholder einschätzen, wie in diesem Beitrag dargestellt.

Controller müssen Methoden finden, um diese Auswirkungen zu quantifizieren. Das kann nicht exakt geschehen, ist aber über ähnliche Methoden, wie sie bspw. bei Kundenwertberechnungen angewendet werden, möglich. Dass diese Ergebnisse nur Annäherungen sein können (Plausibilität), sollte im Unternehmen akzeptiert sein.

Daher ist ein Kommunikations-Management bzw. ein Kommunikations-Controlling wichtig, das Kommunikationsaktivitäten auf Ziele ausrichtet, anstatt sich darauf zu beschränken, Maßnahmen zu messen, nachdem sie durchgeführt wurden. Optimal ist ein integriertes Stakeholdermanagement, um Stakeholder zur oben beschrieben Kooperation zu bewegen. Dazu müssen u.a. deren Meinungen, Haltungen, Werte und Einstellungen erkannt, analysiert und daraus dem Management wertvolle Impulse zur Steuerung des Geschäftsmodells vermittelt werden.

Eine adidas Kampagne aus dem Jahr 2015 lautete „Create your own game“. Just do it! 😉