In der Praxis von Unternehmen gibt es zahlreiche Verfahren, Investitionen zu bewerten und zu vergleichen. Gemeinsam ist allen Verfahren, dass sie auf unterschiedliche Weise den Erfolg der Investition isoliert betrachten. Dazu gibt es im Rahmen von Konzernen Richtlinien und Vorgaben hinsichtlich zu verwendender Verfahren, Zins-und Kapitalsätzen sowie Zielrenditen. Zur Ermittlung des Investitionserfolgs werden meistens ROI, Kapitalwert, ROCE und andere. Was aber ist in die Ermittlung des Investitionsvolumens als Basis der Erfolgsbeurteilung mit aufzunehmen?

Investitionen haben einen direkten und großen Einfluss auf den Unternehmenserfolg. Sie sind meistens langfristig ausgerichtet, führen zu hohen Auszahlungen mit entsprechender Kapitalbindung und binden während ihrer Laufzeit in erheblichem Maße Mittel.

Ein wesentliches Merkmal von Investitionsentscheidungen ist dabei, dass sie unter Unsicherheit getroffen werden müssen. Die Kostenrechnung und das Controlling haben die Aufgabe, derartige Entscheidungen mit Hilfe unterschiedlicher Investitionsrechnungsverfahren sorgfältig und unter Berücksichtigung verschiedener Alternativen vorzubereiten sowie anschließend den Entscheidern auf Basis der Berechnungen eine konkrete Handlungsempfehlung auszusprechen.

Möchte man also eine Investitionsrechnung durchführen, so muss man

- ein geeignetes Verfahren zur Ermittlung des Erfolgs anwenden,

- den Erfolg definieren,

- die Unsicherheit/ das Risiko in die Berechnung mit aufnehmen und

- geeignete und möglichst vollständige Wertansätze findenIn vielen Unternehmen werden Verfahren wie die Kapitalwertmethode verwendet, ROI und ROCE werden als Renditeparameter herangezogen.

Also ist ja eigentlich alles geregelt, oder?

Ansatz

Wir empfehlen einen Ansatz ähnlich des Konzeptes Total Cost of Ownership (TCO), also alle Kosten und Aufwendungen, die mit dem Lebenszyklus der Investition verbunden sind mit einzubeziehen.

Hinsichtlich des Abschätzens von Investitionsrisiken kann mit verschiedene mathematischen Simulationsverfahren (Monte-Carlo Methode, Value at Risk) gearbeitet werden, aber natürlich auch mit einfachen Erwartungswerten, Szenarien, Schätzungen. Bei Investitionsrechnungen werden in der Regel nur die Renditen von Investitionen als Erfolgsmaßstab verwendet.

Wie aber ist die Finanzierungsstruktur des Investitionsprojektes beschaffen? Bei einem hohen Fremdkapitalanteil und einem großen Volumen ergeben sich Auswirkungen auf Bilanz und GuV, die sich bei Kapitalquote, Bonität, Steuerzahlungen und Liquidität bemerkbar machen.

Das sollte in einem Modell zur Investitionsrechnung abgebildet sein. Die steuerliche Seite wird meist mit einem Abschlag bei der Gestaltung des Kalkulationszinsfusses pauschal abgebildet, nicht aber m.E. nicht aus. Es lohnt sich durchaus, die steuerliche Wirkung auf Kapitalertragssteuer und Gewerbesteuer im Detail auszurechnen, denn nur 50% der Zinsen für langfristige Verschuldung sind bei der Gewerbesteuer steuerlich abzugsfähig!

Über welchen Zeitraum ist die Investition vorteilhaft?

Es gilt einiges zu beachten, wenn Sie den Erfolg von Investitionen abschätzen möchten. Im Rahmen von Konzernrichtlinien werden Ihnen bereits geeignete Werkzeuge vorgegeben, Sie müssen aber in der Regel den Umfang selbst abschätzen.

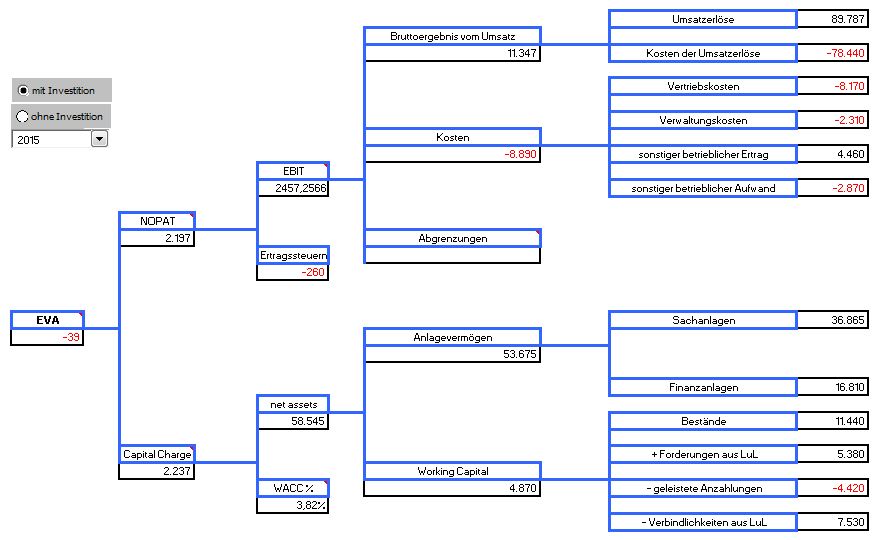

Nun ist in der Regel kein Investitionsprojekt wie das andere. Entsprechend schwer fällt der Aufbau eines Tools. Hier ein Beispiel, wie ein viele Parameter berücksichtigendes Modell aussehen könnte.

Fazit:

- Sie können mathematische Modelle verwenden. Das Problem bei mathematischen Simulationsverfahren ist aber, dass sie nützliche Entscheidungswerte liefern, aber leider auch gewisse mathematische Kenntnisse von den Entscheidern verlangen. Damit könne die Ergebnisse häufig im Unternehmen nicht „verkauft“ werden.

- Für den Wertansatz gilt es Einnahmen und Ausgaben vollständig anzusetzen. Dies ist die Ausgabe für das Investitionsobjekt auf jeden Fall, aber eben auch die laufenden Kosten (und Erträge?) die das Investitionsobjekt während seines Betriebs in der Organisation verursacht. Hinzu kommen eventuelle Entsorgungskosten am Ende des Lebenszyklus, aber auch am Anfang die durch das Projekt gebundenen Personalressourcen die mit dem Beschaffungsprojekt verbunden sind

- Welche Zahlen beziehen Sie in Ihre Investitionsbeurteilung mit ein, wenn Sie eine Renditeberechnung durchführen?