Investitionen haben einen direkten und großen Einfluss auf den Unternehmenserfolg. Sie sind meistens langfristig ausgerichtet, führen zu hohen Auszahlungen und binden während ihrer Laufzeit in erheblichem Umfang finanzielle Mittel.

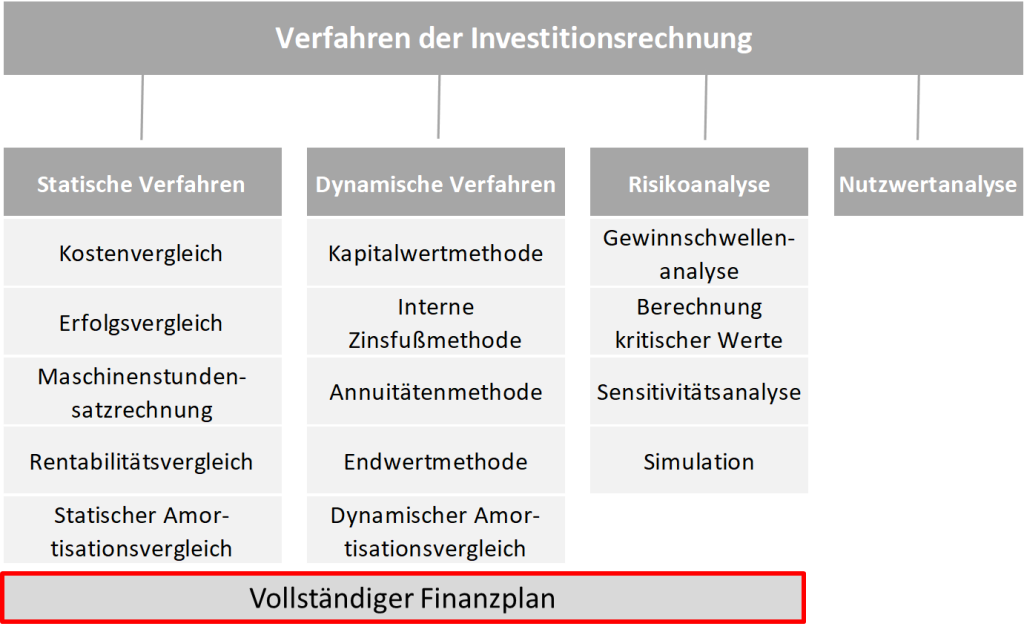

Ein wesentliches Merkmal von Investitionsentscheidungen ist, dass sie unter Unsicherheit getroffen werden müssen. Kostenrechnung und Controlling haben die Aufgabe, derartige Entscheidungen mit Hilfe unterschiedlicher Investitionsrechnungsverfahren sorgfältig und unter Berücksichtigung verschiedener Alternativen vorzubereiten sowie anschließend den Entscheidern auf Basis der Berechnungen eine konkrete Handlungsempfehlung auszusprechen. Welche Investitionsrechnungsverfahren sind denn gut geeignet? Ein kleiner Überblick….

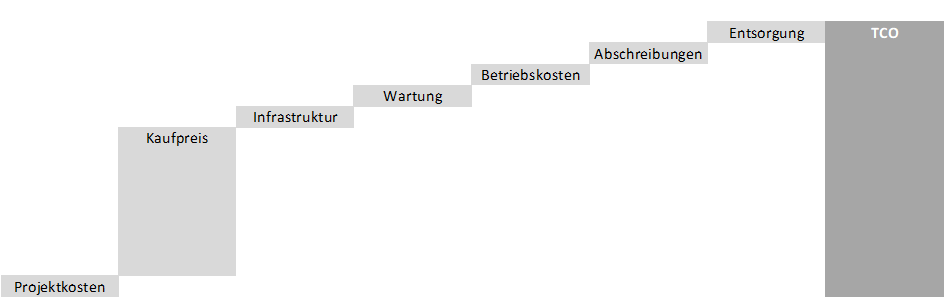

Beliebte Verfahren zur Beurteilung von Investitionen sind die Kapitalwertmethode, der Interne Zins und der ROI. Damit kann man verschiedene Investitionsvorhaben vergleichen und sich u.U. für die mit dem besten Wert entscheiden. Was dabei nach meiner Meinung zu wenige beachtet wird, ist der Wertansatz, der dann mit einer dieser Methoden beurteilt wird. Mit dem Wertansatz meine ich den Lebenszyklus der Investition im Unternehmen und die Zahlungsströme die dadurch ausgelöst werden. Angesetzt wird meist nur der reine Kaufpreis, aber über den Lebenszyklus gesehen, entstehen noch andere finanzielle Wirkungen, vor allem Kosten. Aus der IT ist dafür der Begriff Total cost of Ownership bekannt.

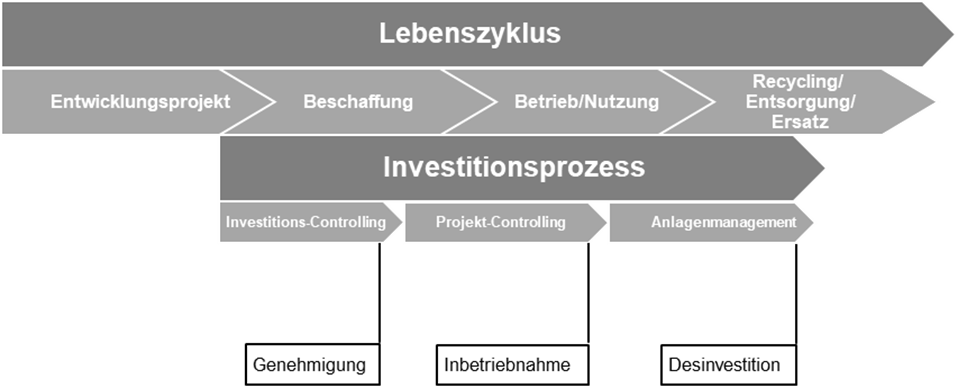

und der Lebenszyklus (Abbildung 2) beginnt in der Regel nicht mit der Beschaffung, sondern mit dem Projekt, dass zur Beschaffung führt. Die Kosten dafür werden in der Regel auch nicht der Investition zugerechnet.

Abbildung1: Die Total cost of Ownership einer Investition.

Wertansatz

Daher würde ich als Wertansatz die Total cost of Ownership wählen. So kann vollständig ermittelt werden, was mit Eigen- und/oder Fremdkapital finanziert werden muss.

Abbildung 2: Lebenszyklus einer Investition

Finanzierung

Bei der Kapitalwertmethode wird mit einem Zinssatz, aber in der Regel nicht mit der Frage gearbeitet, ob eine Investition mit Eigenkapital oder Fremdkapital oder aus einer Mischung aus beidem finanziert wird. Dies ist für die reine Erfolgsrechnung, wenn man sie auf die Investition isoliert betrachtet, eigentlich unerheblich und könnte mit einem Mischzinssatz abgebildet werden.

Wie wirkt sich Leasing aus?

In diesem Fall hätte die Finanzierung aber Einfluss auf die zukünftige Bonität, die Kapitalstruktur, auf die GuV (Zinsen) sowie auf die Liquidität (Tilgung). Und damit auch auf die Steuerzahlungen (Körperschafts- und Gewerbeertragssteuern).

Risiken

Im Zusammenhang mit Investitionsprojekten werden zahlreiche Annahmen getroffen. Werden diese alle so eintreffen? Wann entsteht wofür ein Risiko? Wie kann sich das auswirken? Als sollten diese Risiken simuliert werden. Dazu kann mit verschiedene mathematischen Simulationsverfahren (Monte-Carlo Methode, Value at Risk) gearbeitet werden, aber natürlich auch mit einfachen Erwartungswerten, Szenarien, Schätzungen.

Vollständiger Finanzplan

Bei dem sog. Vollständigen Finanzplan (VoFi) werden die aus einer Investition resultierenden Zahlungsströme mit allen Konsequenzen tabellarisch dargestellt. Dabei werden insbesondere verschiedene Formen der Fremdfinanzierung, Zinssätze und Kapitalanlagen berücksichtigt. Und damit dem Modell des unvollkommenen Kapitalmarkts Rechnung getragen:

- Beschränkung durch Aufnahme- und Anlageobergrenzen (Liquiditätsproblem)

- unterschiedliche Zinssätze (Trennung in Soll- und Habenzins)

Insbesondere werden folgende Tatbestände erfasst:

- Wie stark ist die Investition eigen- bzw. fremdfinanziert oder gelaest?

- Werden durch die Rückflüsse aus der Investition Verbindlichkeiten getilgt?

- Wie ist die Steuerwirkung?

- Unterschiedliche Zinssätze für Kredite und Anlagen, sowie unterschiedliche Kreditformen und Tilgungsmodalitäten (Konditionenvielfalt)

- Das Modell wird auf einen Endwert berechnet, der größer sein muss als eine Verzinsung des eingesetzten Eigenkapitals.

- Das Modell errechnet Eigenkapital- und Fremdkapitalpositionen für jedes Periodenende.

Das Konzept des Vollständigen Finanzplans wurde von Karl-Werner Schulte an der Universität Münster im entwickelt und von Heinz Lothar Grob als Controlling-Werkzeug weiterentwickelt.

Durch den tabellarischen Aufbau dieses Konzepts, lässt es sich sehr gut mit Excel umsetzen. Auch die Simulation sowie die Wirkung auf die Kapitalstruktur lässt sich gut darstellen. Damit lässt sich der Vollständige Finanzplan auch mit anderen Instrumenten verbinden, wie. z.B. dem ROCE.

Das Video zeigt Ihnen eine Erfolgssimulation einer Investition mit Szenario-Manager, Solver und Schaltflächen. Dahinter verbirgt sich ein einfach aufgebautes Excel-Modell mit komplexen Zusammenhängen.

Literatur

Götze, Uwe (2014): Investitionsrechnung: Modelle und Analysen zur Beurteilung von Investitionsvorhaben Springer-Lehrbuch